① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

輸出免税による消費税還付

2021年9月6日 カテゴリー: コラム

輸出売上がある場合は消費税が還付されることがあります。

そのような場合の「消費税還付の仕組み」「輸出免税による消費税還付のための手続き」についてまとめてみました!

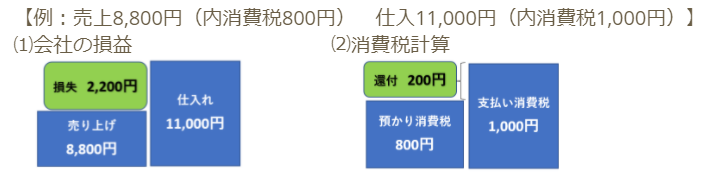

消費税の仕組み

納付すべき消費税は売り上げの際に「預かった消費税」から、仕入れ等の際に「支払った消費税」を控除して計算されます。

もともと預かっていた消費税なので、多く預かっていた部分の消費税を納付するというイメージです。

「預かった消費税」から「支払った消費税」を控除した金額がマイナスになったときは、マイナス部分の消費税が還付になります。

払い過ぎていた消費税があるということなので、払いすぎていた部分の消費税が還付されるというイメージです。

開業したてなどの理由により赤字になった場合に還付になる可能性があります。

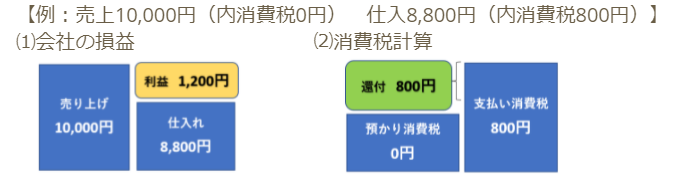

輸出売上が還付になる理由

輸出売上は「輸出取引」に該当するため消費税が免除されており、売り上げの際に消費税を「預かっていない」ため、

仕入れ等の際に「支払った消費税」を控除して消費税を計算するとマイナスとなり還付になります。

消費税を「預かっていない」という理由等で還付になるので、赤字ではないのに還付になることがあります。

輸出取引に該当するもの

⑴国内からの輸出として行われる資産の譲渡または貸付け

⑵国内と国外との間の通信または郵便もしくは信書便

⑶非居住者に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の譲渡または貸付け

⑷非居住者に対する役務の提供

ただし、非居住者に対する役務の提供であっても、免税とされる輸出取引にはならず、消費税が課税される場合があります。

➡一般的な商品の輸出は ⑴ の輸出取引に該当することになります。

還付を受けるための要件

⑴税務署に「消費税の還付申告に関する明細書」を申告書に添付して提出する。

⑵「輸出したことを証明する書類」を納税地等に7年間保存する。

・通常の輸出の場合 → 輸出許可書

・郵便等による輸出の場合 → EMS等の発送伝票等の控えなど

※ただし、20万円を超える価額の郵送物を外国に送る場合は、原則として、税関への輸出申告を行い、許可を得る必要があります。

その場合の「輸出したことを証明する書類」は「通常の輸出の場合」と同様に輸出許可書になります。

参考:国税庁「輸出取引の免税」

留意事項

⑴保存書類

税務署から資料を求められる際は「インボイス」や「消費税の計算根拠資料」の提出も求められることがあるので、

「輸出したことを証明する書類」とセットで保存しましょう。

⑵消費税課税事業者選択届出書

消費税の課税事業者でないと還付を受けることができません。

一般的に消費税の免税事業者となる設立1期目や2期目に輸出免税による還付を受けたいときは、

それぞれ以下の提出期限までに「消費税課税事業者選択届出書」を提出する必要があるので注意が必要です。

・設立1期目 → 設立事業年度末日まで

・2期目 → 事業年度開始の日の前日まで

⑶簡易課税

簡易課税を選択している場合の仕入税額控除の計算については、売上にかかる消費税(課税標準額に対する消費税額)に「みなし仕入れ率」を乗じて計算しますが、

輸出取引にかかる売上部分は、売上にかかる消費税(課税標準額に対する消費税額)から除かれるため、輸出売上があったとしても還付を受けることができないので注意が必要です。

⑷税務調査

税務署は還付に対しては非常に慎重で、消費税率が10%に上がったことや不正な還付申告が横行していることから、

輸出免税による消費税還付を受けていることで税務調査の確立が上がる傾向にありますので根拠資料等はしっかりと揃えておくことが重要です。