① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

交際費等の損金不算入

2020年11月11日 カテゴリー: コラム

得意先や仕入先などの事業関係者に対して、取引を円滑に行うため飲食や贈答などを行うこともしばしばあるかと思います。

会計上は「交際費」として費用計上が認められていますが、税務計算においては法人の事業規模に応じて一定の限度が設けられています。

税額の計算における注意点についてご紹介します。

- 交際費とは

簡単に交際費ついて説明しますが、会計上と税務上で若干の認識の違いがあることに注意です。

【会計上の交際費】

法人の得意先や仕入先などの事業関係者に対して、取引関係を円滑にすることを目的とした飲食や贈答は原則として費用計上が認められています。

【税務上の交際費】

法人の規模に応じて一定の限定を設けることで、損金不算入に一定の制限をかけています。

→全部を損金として認めないよ!!

- 交際費の趣旨

濫費の支出を抑制することにより、健全な取引慣行を維持することが目的です。

一方で、消費の拡大により経済成長を達成するため、企業外部の事業関係者への接待などの飲食に要した支出は企業規模を問わず、一定額の損金算入を認めています。

- 交際費等となる要件

①支出相手:得意先、仕入先、その他事業に関係のある者等

(事業関係者)

②支出行為:接待、慰安、贈答、その他これらに類する行為

(接待等の行為)

③支出の目的:親睦を密にして、取引関係の円滑化を図ること

(取引円滑化の目的)

- 交際等に該当するものしないもの

【該当するもの】

<得意先、仕入先等に対する費用>

①料亭などでの接待費用

②旅行、観劇に招待する費用

③中元、歳暮の贈答費用

【該当しないもの】

<福利厚生費、広告宣伝費>

慰安旅行、忘年会、社名入り物品贈与

<会議費>

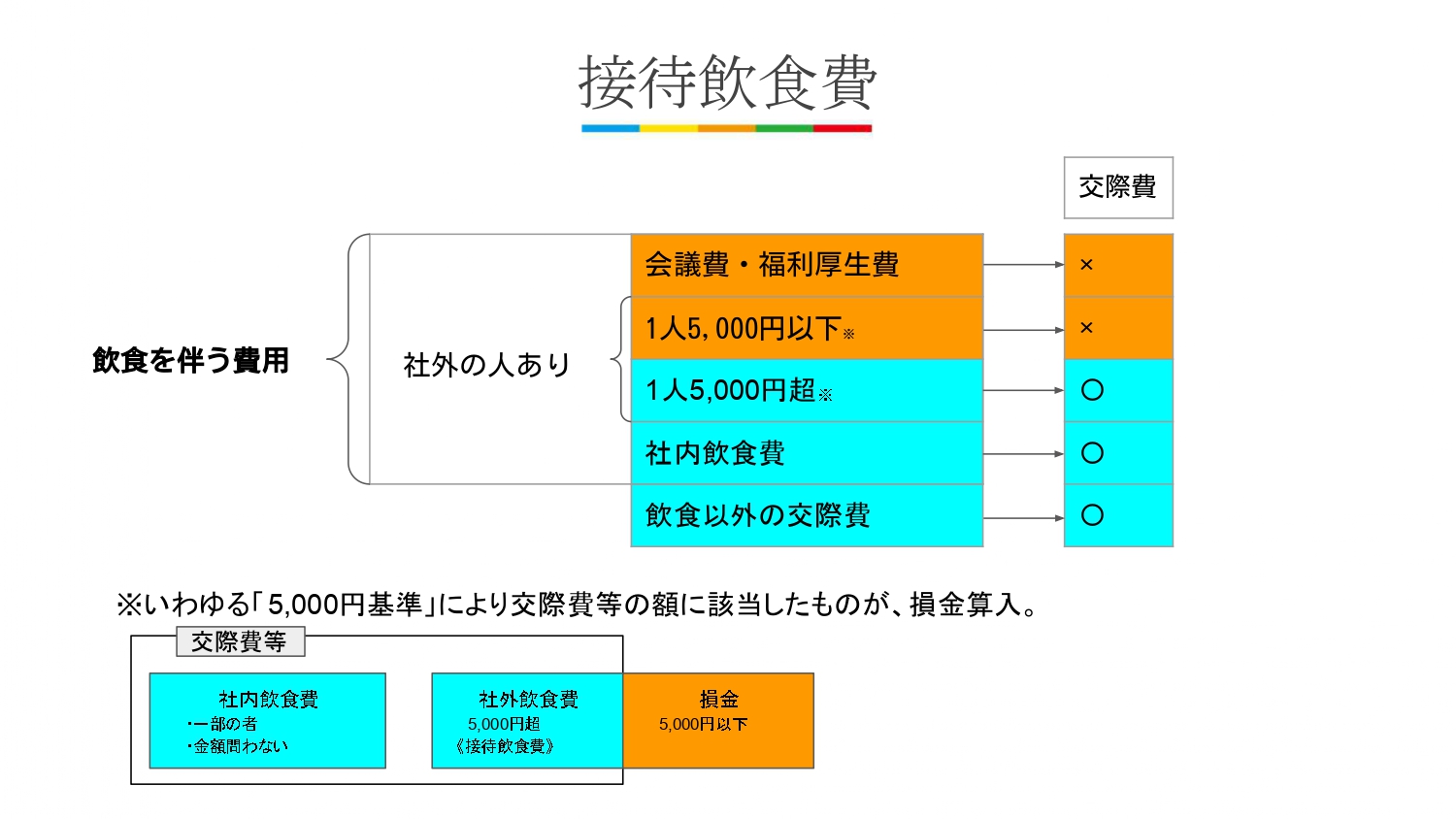

会議に関連した費用(一人当たり5,000円超、社内・外でも可)

<取材費>

取材の費用

<接待に係る飲食費等>

飲食等で一人当たり5,000円以下のもの(社内のみは不可)

- 接待飲食費の交際費の範囲

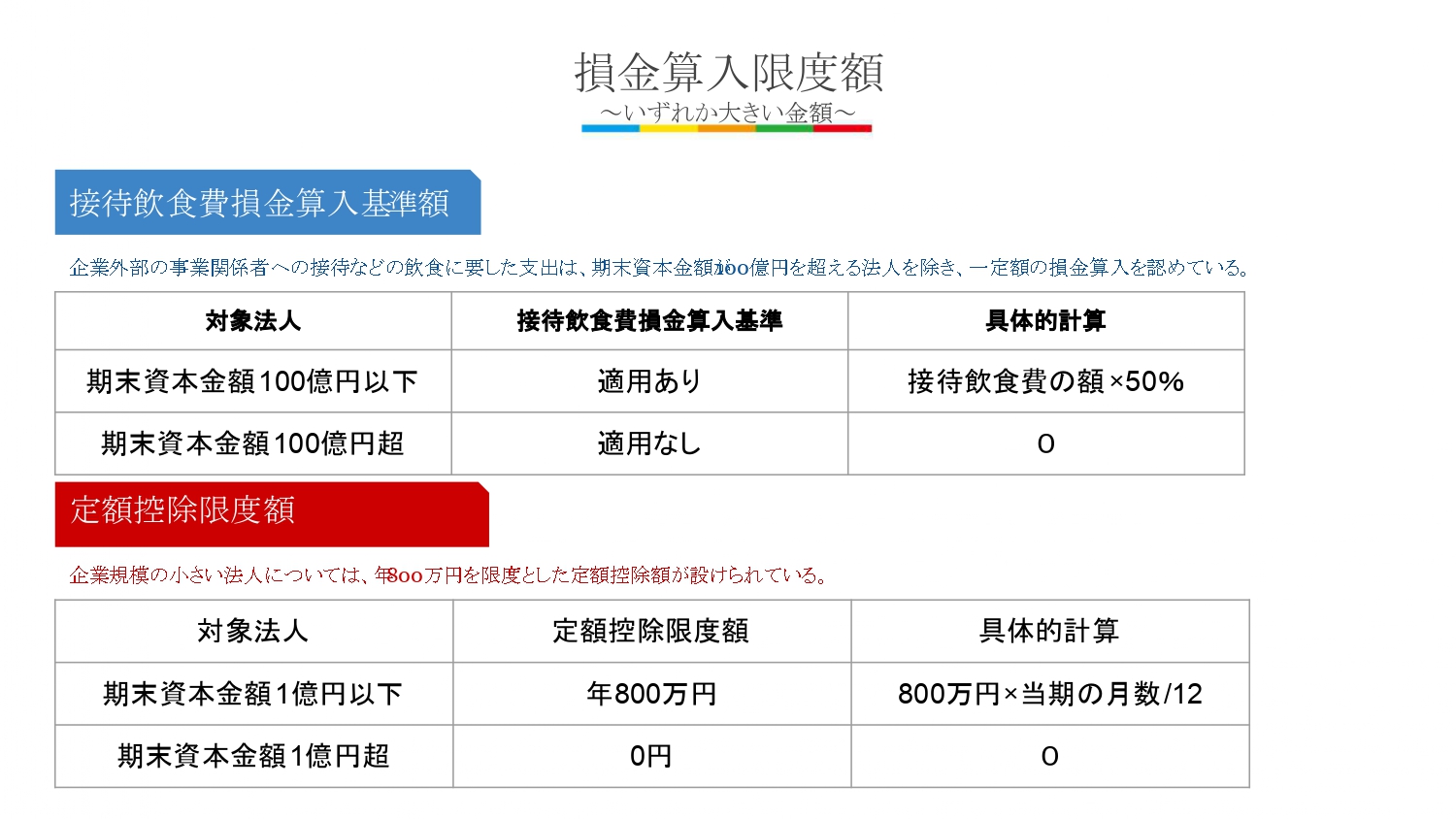

- 損金算入限度額

- まとめ

①会計と税務で範囲が異なります。

②「交際費等の要件」は裁判でも用いられる考え方ですのでご一読ください。

③「接待飲食費」がクセ者です。

④限度額があるため、正しい判定が必要となります。