① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

棚卸資産の仕入税額控除の調整

2021年6月21日 カテゴリー: コラム

消費税の計算上において、

免税事業者から課税事業者になるとき、逆に課税事業者から免税事業者になるときに

棚卸資産の調整計算が必要になるのをご存じですか?

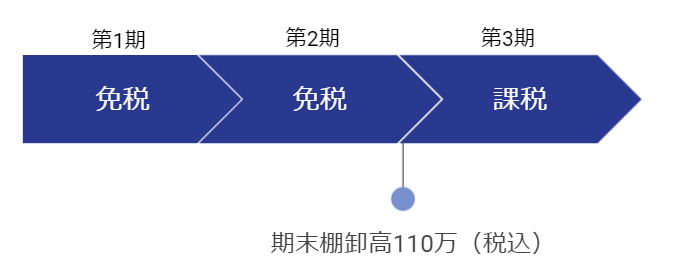

免税事業者⇒課税事業者の場合

第2期の期末棚卸の商品は課税事業者となった第3期以降に販売されることになり、

第3期において課税売上が計上されるのでこの期末棚卸にかかる消費税は第3期において

課税仕入とします。(この場合は10万円が課税仕入となる)

※調整時期は第3期

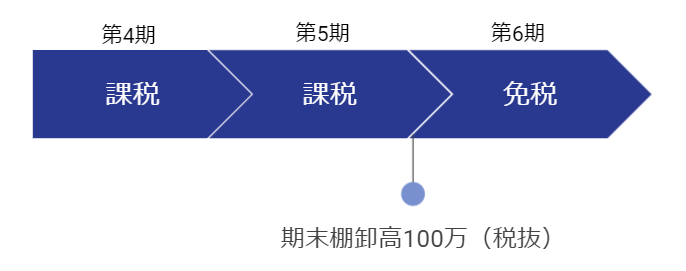

課税事業者⇒免税事業者の場合

第5期の期末棚卸の商品は免税事業者となった第6期以降に販売されることになり、

第6期以降において課税売上が計上されないので第5期において課税仕入とすることは

できないことになります。(この場合は10万円が課税仕入に含まれない)

※調整時期は第5期

注意点

*簡易課税制度を適用している場合には棚卸資産の調整は適用できません。

*棚卸資産の明細を記載した書類を7年間保存する必要があります。

*棚卸資産を仕入れた時期によって加算or減算する消費税額を計算する税率は異なります。

見落としがちな論点になるので忘れずに検討するようにしましょう!