① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

ふるさと納税

2020年12月6日 カテゴリー: コラム

年末も差し迫った今やること!

どこに【ふるさと納税】をいくらしようか?

ご自身の収入を集計し、色々考えられている時期ではないでしょうか。

そんな皆様のご参考になれば幸いです!

そもそもふるさと納税って??

「納税」と言っていますが、寄附のことであり、寄附金控除の対象となります。

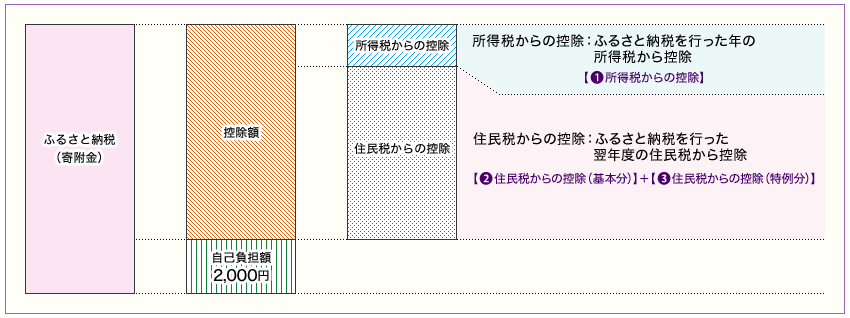

通常の寄附金控除と異なるのは、通常の「基本控除」に加え、住民税の「特例控除」がある点です。

これにより実質2,000円程度の負担で返礼品を貰う事ができます。

赤字の部分って分かるような分からないような。。ですよね。

では順を追って見ていきましょう。

どこにふるさと納税をする?

何を目的にふるさと納税をするか、で決まるのではないでしょうか。

1.寄附したい市区町村は決まっているか?

→各市区町村のHPを見る。

自治体により、ふるさとチョイス、さとふる、ふるなびなどリンクが異なる。

申込書を郵送で受け付けている場合もあり。

2.寄附でもらいたい返礼品は決まっているか?

3.寄附金額は決まっているか?

4.寄附の使い道は決まっているか?

自治体が決まっている場合は、まず自治体HPを見てみましょう。

決まっていない場合は、ふるさと納税サービス等で検索しましょう。

決まったら次は手続きです。

手続き時に気を付けること

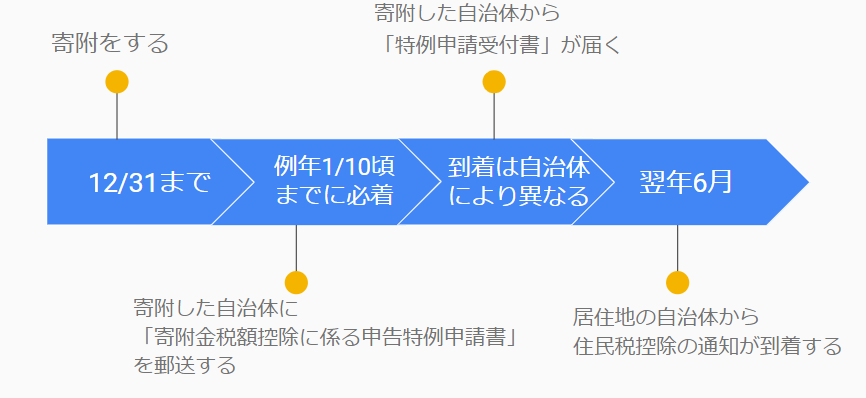

手続きをする際に「ワンストップ特例制度」を適用するかどうか選択が必要です。

「ワンストップ特例制度」とは。

ふるさと納税をして、所得税や住民税から還付・控除を受けるためには確定申告が必要ですが、ワンストップ特例制度が適用される人は、寄附した自治体に「寄附金税額控除に係る申告特例申請書」を提出すれば、確定申告をしなくても住民税の控除を受けることができます。

ワンストップ特例制度は誰でも適用されるわけではありません。

適用されるためには、以下の3つの要件にすべて該当する必要があります。

《要件》

1.もともと確定申告をする必要のない給与所得者等であること

2.寄附した自治体が5カ所以内であること

3.ワンストップ特例申請書を提出すること

ワンストップ特例制度のメリット・デメリット

何事にもメリット・デメリットがあります。

ご自身にはどちらが合っていますか?

《メリット》

1.確定申告が不要

2.住民税から自動で控除される

(所得税は控除されず、その分も含めた控除額の全額が翌年度の住民税から減額)

《デメリット》

1.適用自治体は5ヶ所まで

2.申請書を寄附ごとに提出しなければならない

(手書き、郵送にて申請)

ワンストップ特例制度 利用の流れ

ここで最初の赤字部分を振り返ってみましょう。

通常の寄附金控除と異なるのは、通常の「基本控除」に加え、住民税の「特例控除」がある点です。

これにより実質2,000円程度の負担で返礼品を貰う事ができます。

これを図にするとこのようなイメージです。

総務省HPより

ふるさと納税の控除額計算

1.所得税

【(寄附金の年間合計額-2,000円)×所得税率=控除額】

※控除対象となる、ふるさと納税の納税額は総所得金額の40%まで

2.住民税

①(基本控除):【(寄付金の年間合計額-2,000円)×10%=控除額】

※控除対象となる、ふるさと納税の納税額は総所得金額の30%まで

②(特例控除):【(寄付金の年間合計額-2,000円)×(90%-所得税×1.021)=控除額】

※つまり1、2①により控除できなかった部分を税額控除できる(所得割額の20%が限度)

ふるさと納税は住民税の特例控除が有効です。

忘れたころにやってくる住民税。

年内に対策をして、手間をかけずにしっかり活用しましょう。