① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

特別法人事業税について

2020年11月13日 カテゴリー: コラム

2019年度の税制改正により、

2019.10/1以後に開始する事業年度から

法人の事業税の税率が引き下げられ、特別法人事業税が創設されました。

特別法人事業税は国税ですが、地方税の法人事業税と併せて申告納付することになります。

※代わりに今まで地方税の中で申告納付してきた

【地方法人特別税】が2019.9/30までに開始する事業年度をもって廃止されることとなります!

特別法人事業とは?

特別法人事業税は、令和元年度税制改正において、地方法人課税における税源の偏在を是正するため、法人事業税の一部を分離して導入されました。

地方法人特別税廃止による復元後の法人事業税の所得割・収入割の標準税率を引き下げることによって法人事業税の一部を分離し、

国税である特別法人事業税を創設、これを各都道府県に再分配することで、地方間の税収偏在を是正するためのものです。

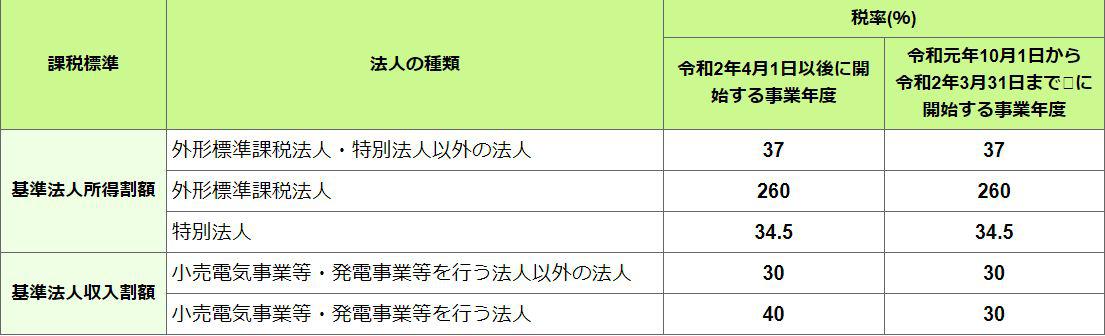

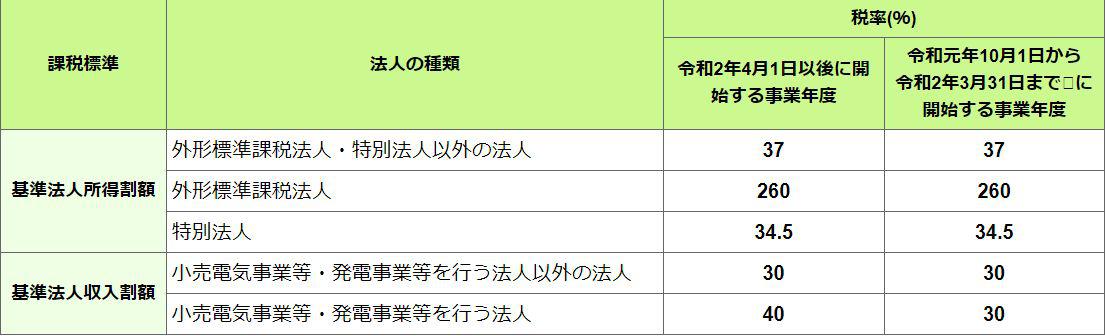

特別法人事業税の税率

税率は以下の通りです。

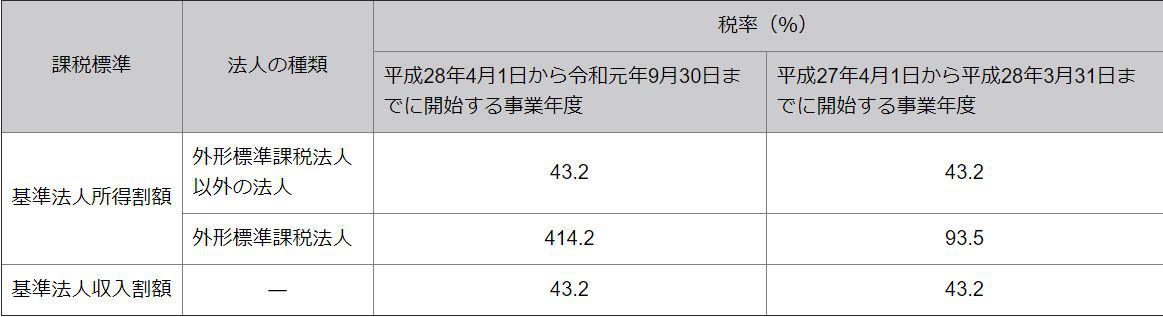

従来の地方法人税特別税との税率比較

では、今までの地方法人特別税と税率は異なるのでしょうか?

①地方法人特別税

②特別法人事業税

ちなみに。。

●地方法人税

●都民税(法人割)

●法人事業税

上記の税率も2019.10/1以後に開始する事業年度より税率が変更になるので注意が必要です。

なお、各税目ごとに税率の変動がありますが法定実効税率も概ね変更がないと思われるので税負担への影響はないものと考えられます。

最後に

税率は最終的な納税額に影響しますので、

会計システム等にお任せするのではなく国税庁や各都道府県のHPなどで確認するようにしましょう!