① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

研究開発税制について

2022年5月31日 カテゴリー: コラム

研究開発税制の概要

研究開発費はよく聞く言葉ではありますが、研究開発税制を利用をするためには、事前に要件を確認しておく必要があります。

要件に該当する場合は、大きな節税に繋がりますので「とりあえずやる」よりも「事前に検討」して制度をうまく利用するようにしましょう。

研究開発税制の概要

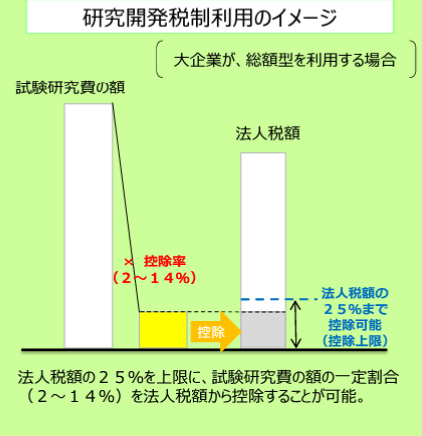

■研究開発税制は、研究開発を行う企業が、法人税額(国税)から、試験研究費の一定割合(2~14%)を控除できる制度。

控除できる金額は、原則として、法人税額の25%が上限。

■民間企業の研究開発投資を維持・拡大することにより、イノベーション創出に繋がる中長期・革新的な研究開発等を促し、我が国の成長力・国際競争力を強化することを目的に措置。

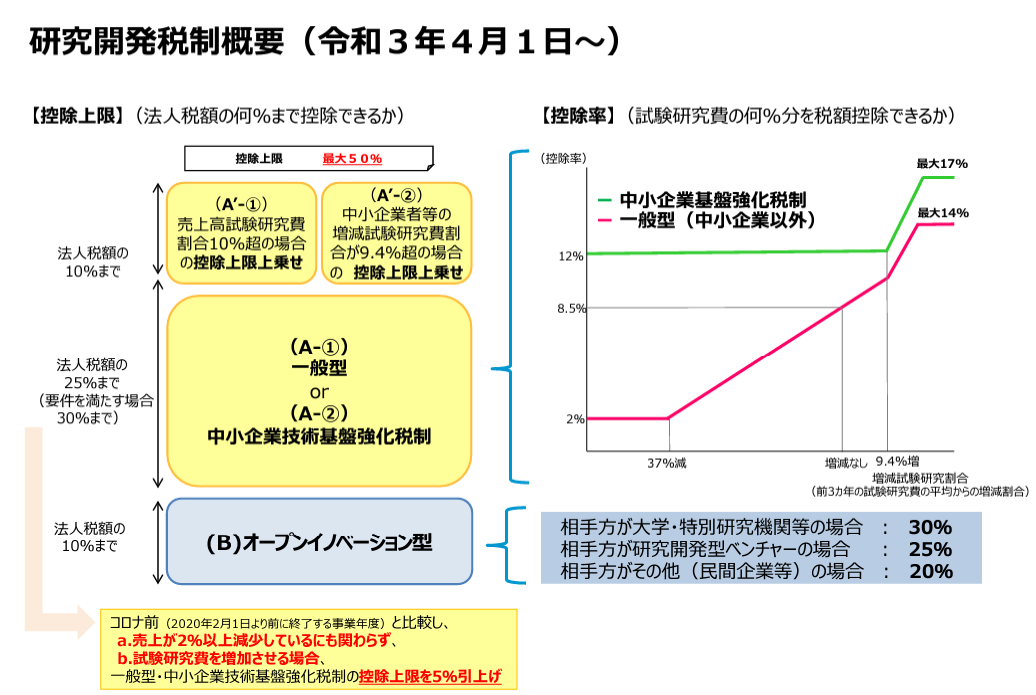

研究開発税制の種類

3つの制度があります。

1 一般試験研究費の額に係る税額控除制度

2 中小企業技術基盤強化税制

3 特別試験研究費の額に係る税額控除制度

1と2は同時に選択することはできません(選択適用)。

また以下の要件のいずれにも該当しない場合、1と3は適用できません。

(1) 継続雇用者給与等支給額 > 継続雇用者比較給与等支給額

(2) 国内設備投資額 > 当期償却費総額 × 30%

各制度の概要

1 一般試験研究費の額に係る税額控除制度

青色申告法人の各事業年度において、試験研究費の額がある場合に、その試験研究費の額に一定割合を乗じて計算した金額を、その事業年度の法人税額から控除することを認めるもの。

【控除額⇒試験研究費の額×控除率(2~14%)】

2 中小企業技術基盤強化税制

中小企業者(適用除外事業者を除きます。)又は農業協同組合等である青色申告法人の各事業年度において、試験研究費の額がある場合に、上記1の「一般試験研究費の額に係る税額控除制度」に代えて適用するときは、その試験研究費の額に一定割合を乗じて計算した金額を、その事業年度の法人税額から控除することを認めるもの

【控除額⇒試験研究費の額×控除率(12~17%)】

3 特別試験研究費の額に係る税額控除制度(オープンイノベーション型)

青色申告法人の各事業年度において特別試験研究費の額がある場合に、上記1及び2の制度とは別枠でその特別試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することを認めるもの。

特別研究機関等、大学等、その他の者と共同で行う試験研究に要する費用、これらの者へ委託して行う試験研究に要する費用又は中小企業者に支払う知的財産権の使用料がある場合、当該企業が負担した特別試験研究費の一定割合を法人税から控除できる仕組み。

※特別試験研究費とは・・・試験研究費の額のうち国の試験研究機関、大学その他の者と共同して行う試験研究、国の試験研究機関、大学その他の者に委託する試験研究、中小企業者からその有する知的財産権の設定又は許諾を受けて行う試験研究、その用途に係る対象者が少数である医薬品に関する試験研究などに係る試験研究費の額。

【控除額⇒特別試験研究費の額×20~30%(対象となる相手先により控除率が異なる)】

留意点及び参考リンク

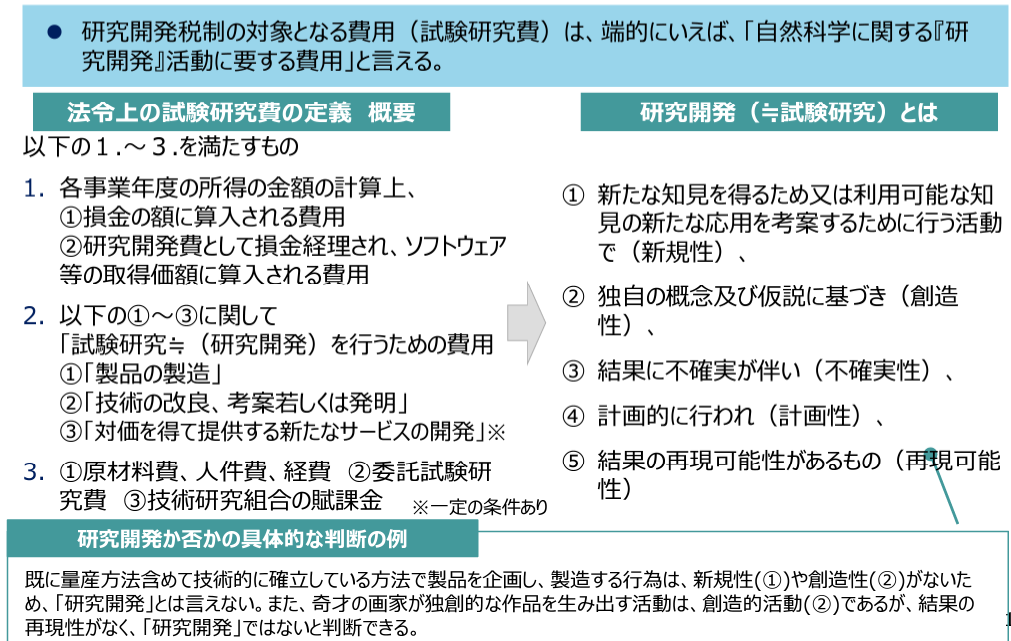

1.試験研究費の内容を詳細に調査する必要あり。

2.研究開発税制は2~3年おきに改正やマイナーチェンジされている。

仮に税制適用となった場合、法人税控除額の計算過程で事業年度単位で率など異なる。

国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5441.htm

経済産業省

https://www.meti.go.jp/policy/tech_promotion/tax/about_tax.html