① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

ワーケーション・ブレジャーの 税務上の取り扱い

2022年5月31日 カテゴリー: コラム

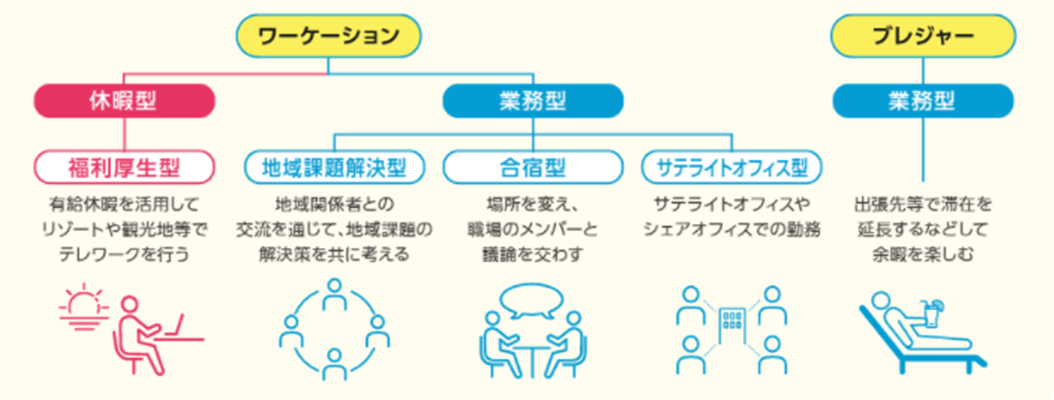

ワーケーション・ブレジャーとは

今回は、コロナ禍以降、特に注目されている働き方について考えてみましょう。

<ワーケーション>

【ワーク】+【バケーション】を組み合わせた造語。

観光地やリゾート地でテレワーク(リモートワーク)を活用し、働きながら休暇をとる過ごし方。

在宅勤務やレンタルオフィスでのテレワークとは区別される。

働き方改革と新型コロナウイルス感染症の流行に伴う「新しい日常」の奨励の一環として位置づけられる。

(Wikipediaより)

<ブレジャー>

【ビジネス】+【レジャー】を組み合わせた造語。

イメージ図

税務上の取り扱い

国税庁から条文・通達は出ていません。

ただし観光庁から「労災や税務処理に関するQ&A」が出ており、

実質上こちらが税務上の取り扱いとして問題ないものと思われます。

※観光庁→国土交通省の外局

※観光庁が2020年末に公表した「『新たな旅のスタイル』ワーケーション&プレジャー企業向けパンフレット(簡易版)」で

税務上の取扱いが示されているということが税務通信3650号に記載されています。

(国税庁等と調整した上で公表されたものだそうです。)

具体例①

Q:休暇を取得し観光地に2日間の私的旅行。

空き時間に宿泊先の部屋でテレワークにより業務を行う。

(その業務に係る時間は休暇扱いとはしない)

旅行に係る往復の交通費を会社が負担した場合、従業員に対する給与として課税となるか。

A:給与課税となる。

通常、私的旅行は法人の業務を遂行するために行う旅行とは認められません。

私的旅行の合間の時間に一部業務を行ったとしても、その私的旅行に係る往復の交通費は、法人の業 務の遂行上直接必要なものとは考えられず、

その従業員が負担すべき費用と認められるため、その往 復の交通費を法人が負担した場合には、原則として、その従業員に対する給与として課税する必要があります。

具体例②

Q:観光地に所有する研修施設で、合宿型研修を2日間実施。

(この研修は、業務の遂行上必要なものとして毎年実施しているもの。)

ワーケーションの一環として、研修終了翌日に休暇を取得し、その宿泊地近辺において自由に観光することを推奨。

研修の往復交通費を会社が負担した場合、従業員に対する給与として課税となるか。

A:給与課税とならない。

研修終了後、休暇を取得して観光をする場合であっても、その研修に係る旅行が業務の遂行上直接必要なものと認められる場合には、

一般的に、その研修に係る往復の交通費については、その従業員に対する給与として課税する必要はありません。

管理職にマネジメント能力を短期間で習得させることにより、法人の生産性を向上させることを目的として実施されるとのことですので、

その研修は法人の業務の遂行上直接必要なものと考えられることから、その研修施設への往復の旅行に係る交通費を法人が負担することには

合理性が認められますので、その交通費については、従業員に対する給与として課税する必要はありません。

労災関係

ワーケーション中は休暇ということもあり、通常よりも事故が置きやすい環境にあります。

様々な就業形態が考えられることから個別案件ごとに判断することになりますが、出張と認められる部分に関しては、原則労災給付の対象となります。

<労災対象>

・就業先へ移動する機内等で業務を行っている際に負傷した場合

・自宅から宿泊施設への移動中に負傷した場合

・業務終了後、就業先から飲食店への移動中に負傷した場合

・業務の前後や休憩中に負傷した場合

<労災対象外>

・私的旅行先から宿泊施設への移動中に負傷した場合

・業務終了後、飲食店で食事をした際に相当に飲酒して酩酊してしまい、宿泊施設への移動中に負傷した場合

具体例から分かること

業務を行うために必要か?がポイント!

「ブレジャーやワーケーションには様々な形態が考えられるため、所得税の課税対象になるか否かについては、個別案件ごとの判断となります。」

なお先程の具体例には上記の文言が加えられています。

業務上必要な経費と判断した場合であっても、経費計上は慎重に行いましょう。