① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

有限責任事業組合について

2021年11月17日 カテゴリー: コラム

事業を行う組織は主に株式会社や合同会社などが多くよく耳にもすると思いますが、

その他にも法人格を持たない組合も存在します。

今回はその中の1つである有限責任事業組合について説明していきます。

1.概要

経済産業省により定義された「有限責任事業組合」という事業体のことで「Limited Liability Patnership」を略してLLPと呼ばれています。

LLPという事業体は、元々イギリスで生まれ、その後はアメリカなどの先進国に広がり、2005年から日本でも制度として適用されるようになりました。

2.株式会社・合同会社との違い

主な違いは以下の通りです。

★法人格がない

★出資者は2名以上(=資本金は2円以上)

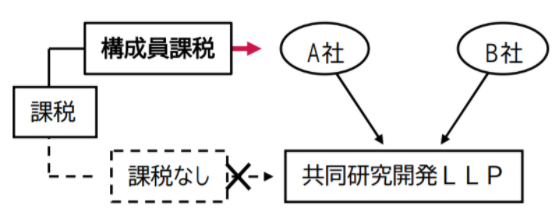

★税金は構成員課税(パススルー課税)

★株式会社や合同会社への組織変更は不可

3.パススルー課税とは

パススルー課税とは、組織段階では課税せず、出資者に直接課税する仕組みのことをいいます。

よってLLPには法人税等の課税はされないこととなり、LLPで生じた利益・損失を出資者に配分し、出資者の税務申告に組み込む必要があります。

4.損益分配

パススルー課税によって、LLPで生じた損益を各出資者へ帰属させる必要がありますが、

基本的には、出資比率にしたがって損益を分配することになります。

しかし、以下の取り決めを行えば出資比率によらない柔軟な損益分配も可能です。

①総組合員の同意により、

②書面で分配の割合の定めを行い、

③その書面に当該分配割合を定めた理由について記載する

(書面は適切に保存する必要がある)

5.税務申告

パススルー課税でLLP自体に課税されることはないが、税務署への申告は必要です。

組合の計算期間の終了する日が属する年の翌年1月末までに各組合員の所得に関する計算書を提出することとなります。

~国税庁~

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100076.htm