① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

債務免除と寄附金の関係

2020年11月11日 カテゴリー: コラム

売掛金などの債権が取引先の財政状態の悪化等から回収不能になるケースがあります。

回収不能となった債権を債務免除(債権放棄)した場合には税務上、必ずしも損金として計上することが出来るわけでありません。

貸倒損失として計上した債権が寄附金として認定される恐れもありますので、ご注意ください。

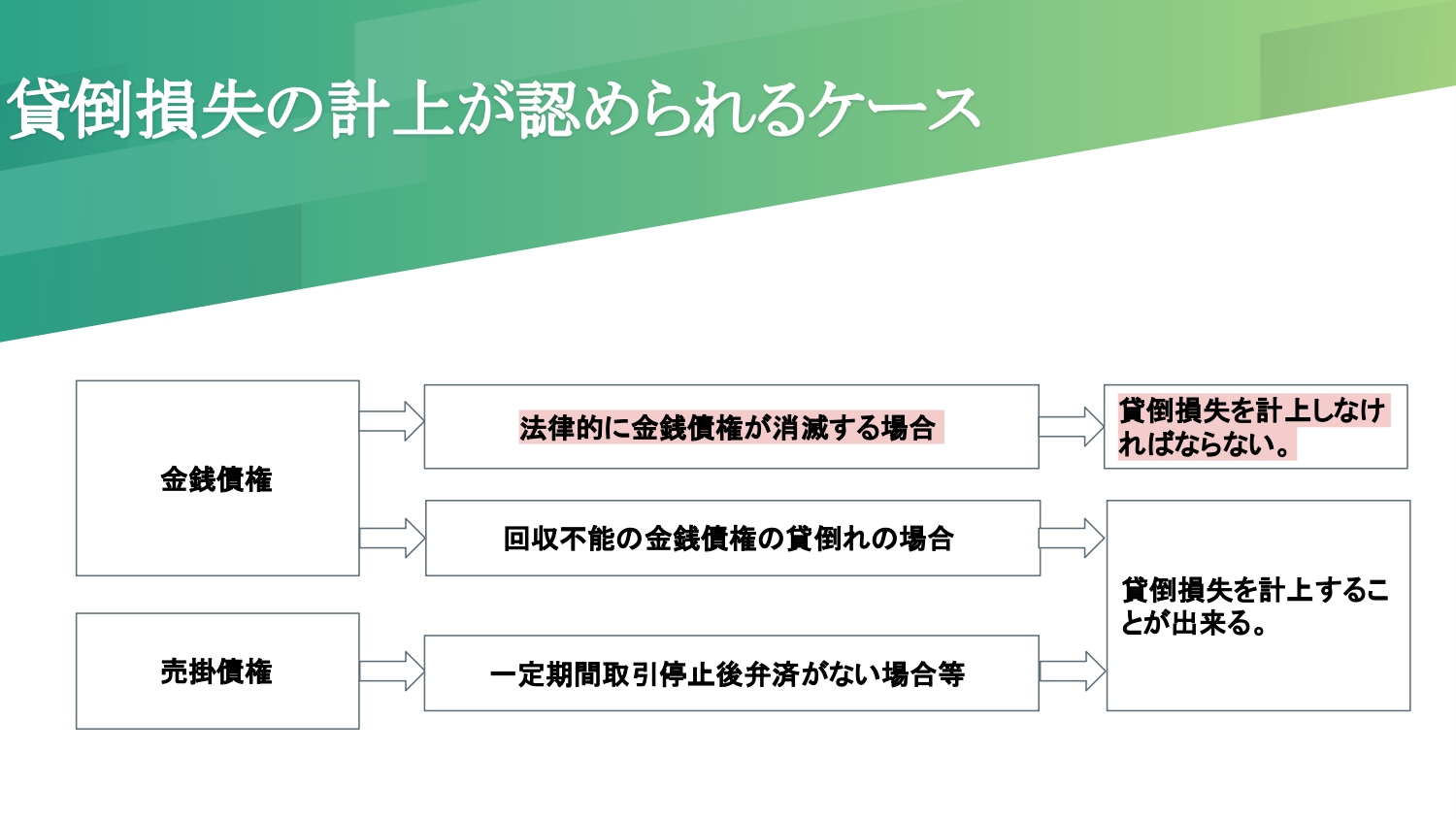

- 貸倒損失の計上が認められるケース

- 法律的に金銭債権が消滅する場合

《会社更生法》

更生計画認可の決定があった場合

→切捨額を貸倒損失として計上します。

《民事再生法》

再生計画認可の決定があった場合

→切捨額を貸倒損失として計上します。

《債務免除》

債務超過の状態が相当期間継続し、弁済を受けることが出来ないと認められる場合において、書面により通知を受けた場合

→書面による債務免除額を貸倒損失として計上します。

- 債務免除の注意点

「債務超過の状態が相当期間継続」し、「弁済を受けることが出来ないと認められる」場合において、「書面により通知を受けた」場合に債務免除として処理することが出来ますが、これらの事実要件を満たさない場合には、貸倒損失ではなく『寄附金』と認定され、損金算入が制限される場合があります。

- 法人税法第37条

寄附金の額については、法人税法第37条に要件が記載されています。

法人税法37条

・・・省略・・・

7 前各項に規定する寄附金の額は、寄附金、拠出金、見舞金その他いずれの名義をもつてするかを問わず、内国法人が金銭その他の資産又は経済的な利益の贈与又は無償の供与(広告宣伝及び見本品の費用その他これらに類する費用並びに交際費、接待費及び福利厚生費とされるべきものを除く。次項において同じ。)をした場合における当該金銭の額若しくは金銭以外の資産のその贈与の時における価額又は当該経済的な利益のその供与の時における価額によるものとする。

・・・省略・・・

【その他いずれの名義をもってするかを問わず】

貸倒損失という名目であったとしても、寄附金にならないわけではないことを示しています。

【経済的な利益の贈与又は無償の供与】

債務者は債務を払わなくてよくなるので、タダで利益を受けることになります。

- 債務免除を貸倒損失とするために

以下の3点について注意をしてください。

①債務超過の状態が相当期間継続しており、弁済を受けることが出来ないと認められるかどうか。

②債務免除を書面により通知しているかどうか。

③要件に合致していなくても例外として、債権者側の事情や経済的環境等も踏まえ、社会通念に従って総合的に判断された事例もあります。