① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

米軍基地内での取引に関する課税区分

2022年9月13日 カテゴリー: コラム

今回は、米軍基地内で商品を仕入れ・販売した場合の課税区分についてお話ししたいと思います!

1.米軍基地内での売上の課税区分は?

→非課税売上となります。

米軍基地は日本の領土内にあるため、米軍基地内で商品を売り上げた場合は国内取引に該当し課税の対象となるのが原則ですが、

日米地位協定という条約が消費税法に優先して適用されるため、例外的に非課税取引となります。

【ポイント】

法律や条約には優劣があります。

★法形式の優劣関係

憲法>条約>法律>命令・最高裁判所規則・議院規則>条例・地方公共団体の長の規則

こちらは、外務省のホームページより引用した日米地位協定の第十五条です。

日米地位協定(外務省)

第十五条

1(a) 合衆国の軍当局が公認し、かつ、規制する海軍販売所、ピー・エックス、食堂、社交 クラブ、劇場、新聞その他の歳出外資金による諸機関は、合衆国軍隊の構成員及び軍属並びにそ れらの家族の利用に供するため、合衆国軍隊が使用している施設及び区域内に設置することができる。これらの諸機関は、この協定に別段の定めがある場合を除くほか、日本の規制、免許、手数料、租税又は類似の管理に服さない。

(b) 合衆国の軍当局が公認し、かつ、規制する新聞が一般の公衆に販売されるときは、当該新聞は、その頒布に関する限り、日本の規制、免許、手数料、租税又は類似の管理に服する。

2 これらの諸機関による商品及び役務の販売には、1(b)に定める場合を除くほか、日本の租税を課さず、これらの諸機関による商品及び需品の日本国内における購入には、日本の租税を課する。

3 これらの諸機関が販売する物品は、日本国及び合衆国の当局が相互間で合意する条件に従つて処分を認める場合を除くほか、これらの諸機関から購入することを認められない者に対して日本国内で処分してはならない。

4 この条に掲げる諸機関は、日本国の当局に対し、日本国の税法が要求するところにより資料を提供するものとする。

1(a)に、「これらの諸機関は、この協定に別段の定めがある場合を除くほか、日本の規制、免許、手数料、租税又は類似の管理に服さない。」とありますが、つまりこれは国内取引のようには課税をしないということを意味しています。

2.米軍基地内での仕入れの課税区分は?

→課税仕入れとなります。

先ほどの日米地位協定のなかで、

「2 これらの諸機関による商品及び役務の販売には、1(b)に定める場合を除くほか、日本の租税を課さず、これらの諸機関による商品及び需品の日本国内における購入には、日本の租税を課する。」

とあり、つまりこれは米軍基地内での売上は非課税、それに伴う基地外からの仕入れは課税ということを意味しています。

3.参考(免税取引)

消費税法の規定で免税取引となるものは、以下の通りです。

①合衆国軍隊の用に供する商品の販売や役務の提供

②海軍販売所・ピー・エックスに対する商品の販売や役務の提供

4.まとめ

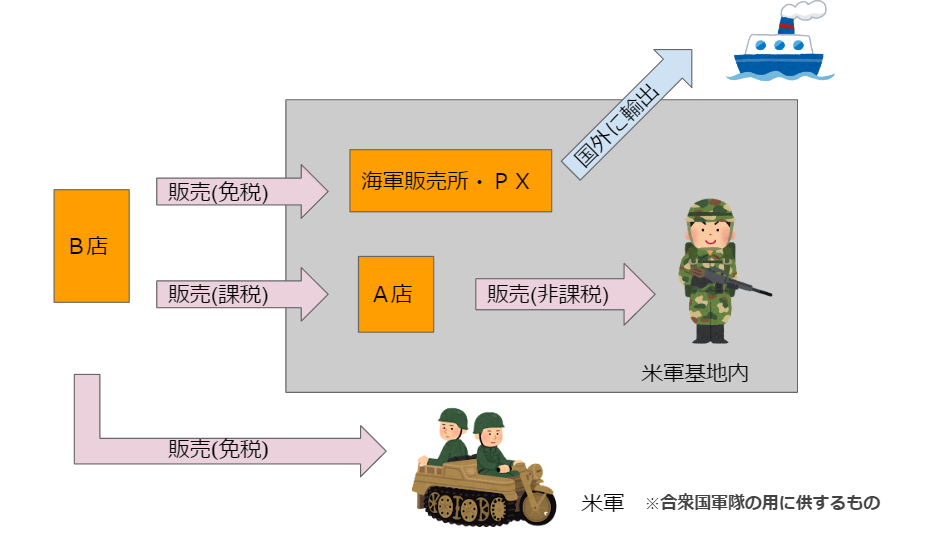

米軍基地内にお店を構えるA店が軍人さんに商品を販売した場合は非課税となり、基地外にお店を構えるB店が基地内のA店に商品を卸した場合は課税となります。

また、海軍販売所やPX、米軍の軍隊の用に供するものの販売は、免税となります。