① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

研究開発税制について②

2022年6月29日 カテゴリー: コラム

★毎年時代にあった改正がされています。

近年ではAI関連の研究費などを「試験研究費」の内容に含められており、年々緩和する流れの改正になっています。再度おさらいをしておきましょう!!

【研究開発税制の概要】

国内法人の研究開発投資を促進させるため、試験研究費のために支出した費用の額のうち一定の金額を法人税から控除する。

<試験研究費の額のうち一定の金>>

以下のいずれか少ない金額

①試験研究費×税額控除率

一般型:2~14% 中小企業技術基盤強化税制:12~17%

②法人税×一定割合(控除できる上限額)

【改正の内容(時代背景)】

過去(商品の販売)

DVDやCDを送ってインストール

⇒販売行為

現在(役務の提供)

クラウド上でデータのインストール

⇒システムの利用=自社利用ソフトウェアの制作

★研究開発税制の範疇

ポイント!

会計上と税務上で取扱いが異なる。

試験研究費として税額控除の対象となっていない部分の是正。

【試験研究費の対象範囲の追加】

自社利用ソフトウェアの制作に要した試験研究費のように、会計上において研究開発費として損金経理した金額で、税務上において試験研究用資産の取得価格に含まれるものを、研究開発税制の対象となる試験研究費に追加する。

税務上、損金にしないけど、取得価格に含めたものを試験研究費に含めてよい。

【自社利用ソフトウェア取得時の処理】

将来において収益化又は費用削減のために使用されることが、

<現行制度>試験研究費対象外

<改正内容>試験研究費対象

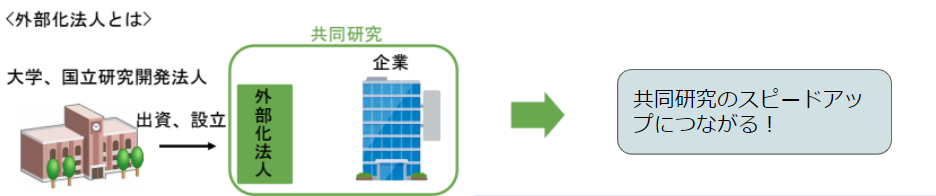

【オープンイノベーション型税制】

研究に特化するため国立大学などと一緒に質の高い研究をした場合、控除額が優遇される。

対象範囲の追加

①特別研究機関等(人文系の研究機関):控除税額30%

②国立研究開発法人及びその外部化法人:控除税額25%

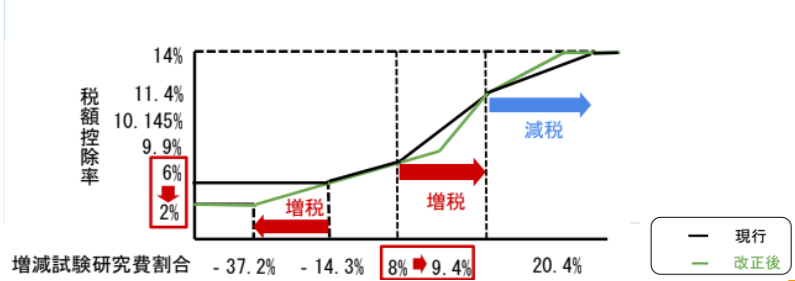

【税額控除率の計算方法】

下限の引き下げ:6%⇒2%

増減試験研究費割合が9.4%を超える場合の計算式の見直し

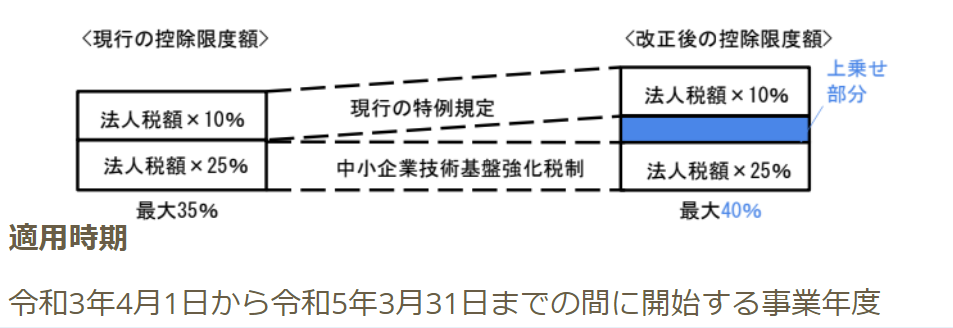

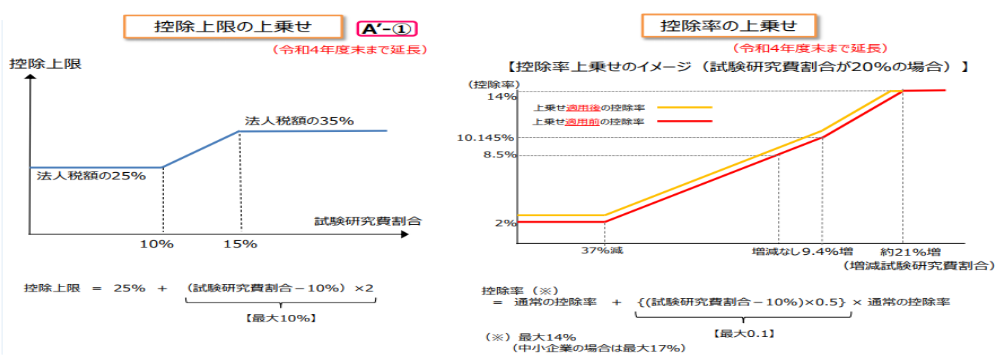

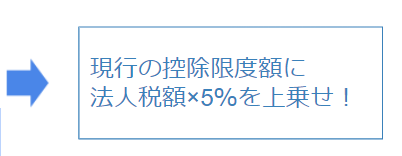

【限度額の上乗せ】

コロナ禍でも試験研究費増やしたら5%上乗せ

【控除限度額の上乗せ】

以下の2つの要件を満たす場合

①基準年度比売上金額減少割合≧2%

②試験研究費の額>基準年度試験研究費

【控除限度額(オープンイノベーション型を含めると最大50%)】