① 概要 最近クラウド会計についての問い合わせが多く寄せられています。 2013年後半から…

利益率を改善するためには

2022年6月29日 カテゴリー: コラム

普段の事業活動の中でやはり気になるのが「利益」。。。

最近あまり利益でていないんだよなー、といったときの参考になればと思います!

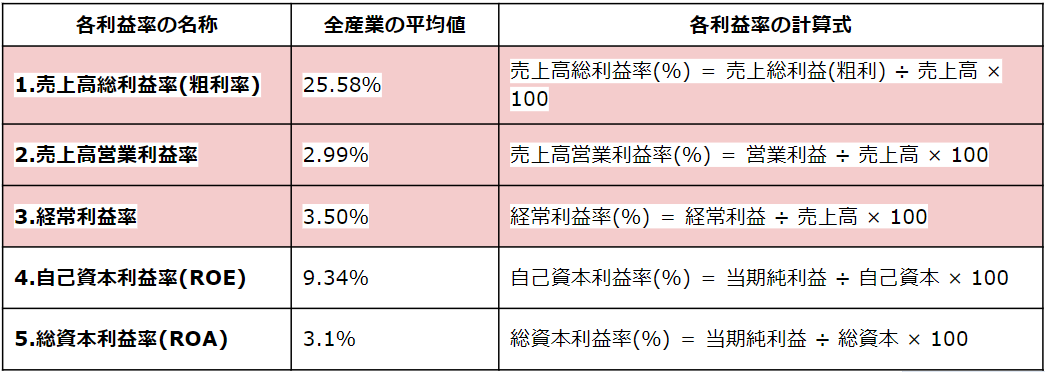

全産業各利益率

参考 https://www.meti.go.jp/press/2020/03/20210330005/20210330005-1.pdf

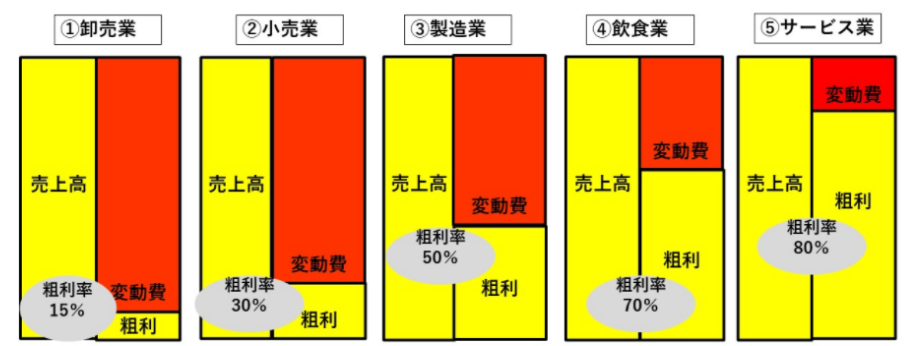

売上高総利益率(粗利率)

商品やサービスにどれだけの付加価値があるかを示す指標です。

①卸売業・・・買ったものを売るだけ

②小売業・・・買ったものを調理したり加工したりして売る

③製造業・・・小売りよりももっとバラバラのパーツを組み立てて売る。

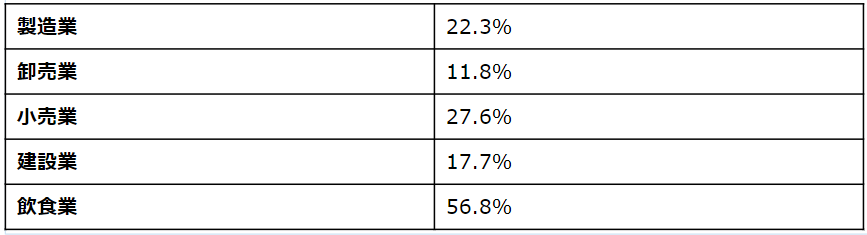

④飲食業・・・原価率30%、営業利益率はもっと低くなる。

➄サービス業・・・仕入などがない。

付加価値が高いほど利益率が高い。

参考 コンサルタントの経営数字の教科書

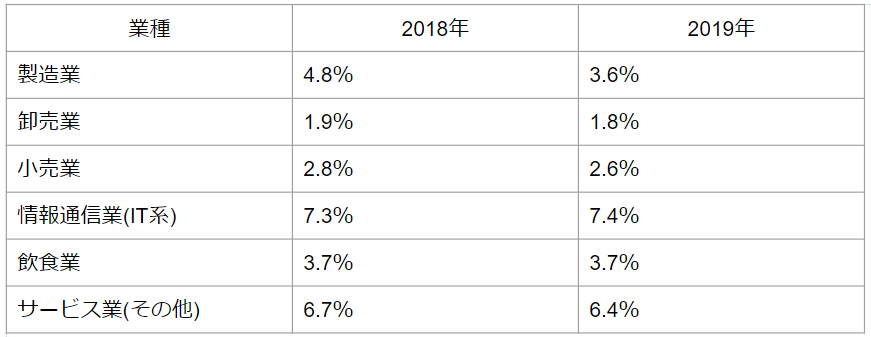

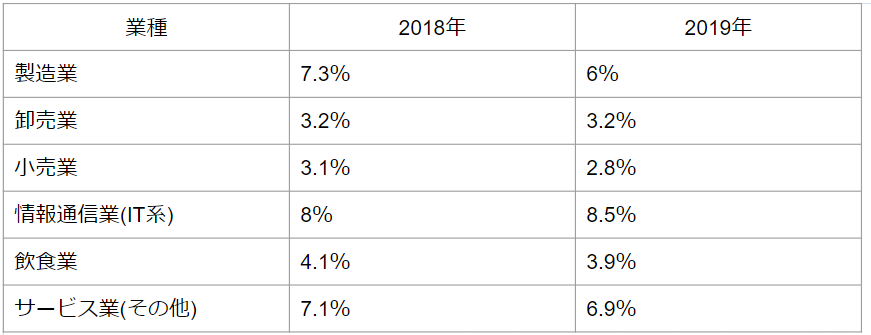

営業利益率(2019年実績)

売上高営業利益率は、企業の収益性や経営管理の効率を示す指標です。

そのため売上高営業利益率は、企業が持つ本来の実力を測ることができる数字だと言っても過言はありません。

売上高営業利益率は、利益率表でもわかるように多くの業界で1%~5%(7%)あれば上出来であると言われています。

製造業

製造業においては、営業利益率の目安はおよそ4.5%前後とされていますが、業種の特徴として地域ごとに目安の差があるようです。

営業利益が高い地域ではおよそ5%以上、低い地域ではおよそ3%以下とのデータが出ており、原材料費の相場が地域ごとに異なることが想定されます。

卸売業

卸売り業でも、営業利益率の目安は低めで、およそ2%弱が平均とされています。

仕入れ費用や多数の取引き先に支払う中間マージン、物流などに費用を要することが要因であると見られます。

小売業

小売り業では、およそ2%程度が営業利益率の目安であり、他の業種と比べて低めの傾向にあります。

卸売業同様、商品を仕入れて販売するという業種の特性から、仕入れにかかる費用や取引き先に支払う中間マージン、物流などに供する費用がかかるためと想定されています。

情報通信業

IT業の営業利益率の目安は、およそ7%前後です。

参考 https://www.meti.go.jp/statistics/tyo/kikatu/result-2/2020kakuho.html

経常利益率(2019年実績)

経常利益率は、企業の基礎体力を示す指標です。

営業利益が本業における利益なのに対し、経常利益は本業を含めた継続的な活動によって得られる利益を表します。

なので、営業利益が低い事業年度であっても本業以外の収入によって経常利益が高くなることもあれば、逆に、営業利益が黒字でも経常利益が赤字になってしまうこともあります。

そういう意味で考えれば、企業の利益をより正確に把握したい場合は、売上高営業利益率より経常利益率を参考にした方が良い場合もあります。

製造業と卸売業の場合、営業利益率と比べて約4割ほど利益率が向上しているようです。

参考 https://www.meti.go.jp/statistics/tyo/kikatu/result-2/2020kakuho.html

利益率を上げるために出来ること

【売上高を向上させる】

・売れ筋商品を多く提供する。

・売上の単価を引き上げる。

・リピート率を向上させる。

売れ筋商品を多く提供する。

販売している商品が何でも売れているのなら気にする必要はないですが、複数の商品を販売している場合、売れ筋の良いものとそうでないものが存在するはずです。

そこで、売れ筋商品をより多く市場に提供できれば、おのずと売上げも上昇します。

そのためには、売上げが伸び悩んでいる商品の販売はやめて、そこにかけていた売上原価や販売費などのコストを売れ筋商品に費やすという判断が求められます。

売上単価を引き上げる

ただ値段を引き上げても消費者は商品を選んでくれません。特に昨今の経済状況では中々財布の紐はゆるくなりません。

商品にこれまでにない価値を付け、その価値を含めた単価であることをアピールする必要があります。

事業再構築補助金やものづくり補助金などで計画書を作成しますが、計画書の等を通じて自社製品の見直しと将来のビジョンをきちんと明確にしておくことが重要と思われます。

リピート率を向上させる。

新規ユーザー、顧客の獲得も大事ですが、継続して利用してくれるリピーターの確保も重要となります。

リピーターを確保すれば、コンスタントな販売数が保てますし、新規顧客の開拓よりもリピーターを増やす方がマーケティングの観点でも比較的容易です。

信頼を得ることが出来れば、紹介により新たな顧客を増やすことも可能です。

【売上原価の見直し】

・値下げを交渉する。

・外注費を削減する。

・大量発注により割引を受ける。

仕入れ先に値下げ交渉をする

商品の原材料費や仕入れ値について、仕入れ先と値下げ交渉をする方法があります。

もちろん、簡単に値下げしてもらえるとは限りませんが、交渉次第で考慮してもらうことは期待できそうです。

外注にかかる費用を削減する

商品において、製造・販売および開発などの工程を外注で依頼しているケースでは、この外注費を削減することも考えに入れるべきです。

外注を依頼することで自社の業務の負担は軽減されますが、自社でできることを今一度見直し、不必要な外注をしていないか精査するようにします。

大量発注する

仕入れを行う際、複数の仕入れ先を限定的に絞り、絞った仕入れ先に多種の原材料や商品を大量に発注することで、仕入れ先が割引を適用してくれることも多いです。

これにより、売上原価を大幅に下げることが可能であり、さらに仕入れ先との強いつながりを築くことにもつながります。

ただし、過剰在庫の恐れもあるのでしっかりとした計画をもって大量に発注することが大切です。

【販管費の見直し】

・販売費(広告宣伝費・旅費交通費など)を削減する。

・一般管理費(家賃・人件費・減価償却費)を削減する。

販売費の削減

販売費の削減に有効な方法で効果的なものは、広告宣伝をWeb中心にシフトすることです。

例えば、テレビや雑誌に広告を打つとすれば、手数料が大幅にかかります。また、チラシを作成するには印刷費がかさみます。

この広告宣伝をWebに絞ることで、かかる費用はホームページ制作費や運営費のみとなります。

さらに、SNSをうまく活用して宣伝し、情報の拡散を促せば、広告宣伝費はゼロです。

一般管理費の削減

一般管理費として、家賃や減価償却費などについては、大幅削減は難しいです。

そこで、動かすのが比較的容易であるのが人件費ですが、やみくもに従業員の人数や勤務時間を削減することは得策ではありません。

単純にカットするのではなく、うまく人員を使い分けることがポイントです。

例えば、繁忙期と閑散期でアルバイトやパートの数をコントロールしたり、重要な仕事を行う人員と単純作業をする人員を完全に分けるといった方法が考えられます。

経営者が確認すべきこと

・顧客数の要素

新規顧客数、リピーター数

・顧客ごとの単価の要素

商品数、商品単価

・利益率の要素

売上原価、不良在庫数、作業効率など